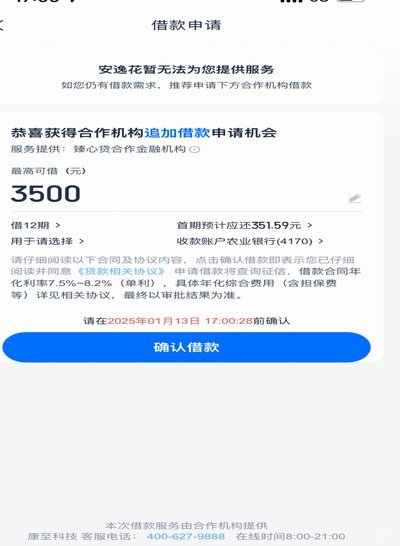

分期乐申请取消:提交后1-2小时黄金窗口

分期乐取消申请的核心并不在于点击某个退出按钮,而在于卡准资金流转的时间节点。绝大多数用户误以为提交订单后仍可自由撤销,实则信贷产品的审批链路一旦启动,系统便会同步调用征信接口进行硬性查询。此时若试图强制终止流程,不仅无法抹除记录,还可能触发风控系统的异常标记。真正有效的撤回窗口仅存在于提交后的一至两小时内,此时审核尚未介入,合作资金方也未形成授信意向。错过这个短暂的时间差,申请便转化为待审批的金融契约,后续操作必须转向与风控系统的博弈而非简单的界面操作。

进入审核阶段后,取消路径实际上已被风控规则重新定义。平台为保障资金方权益,会锁定已生成的额度方案与利率条款,用户端界面往往仅显示查看进度而非取消。此时强行关闭页面或重复提交只会扰乱订单队列。正确做法是通过官方客服通道发起撤销申请,并附注合理的终止理由,例如资质信息变更或资金用途调整。人工客服介入后,若初审未出结果,系统允许拦截;若已下发合同,则需面对电子签约的法律效力,此时只能选择拒绝放款或履行还款义务。

频繁尝试取消或反复提交,本身就会在征信报告中留下负面信号。金融机构在评估信用时,不仅看最终是否获批,更关注用户的履约意愿与行为稳定性。若因焦虑而不断试探系统边界,会被标记为非理性借贷群体,进而影响后续同类产品的通过率。因此,处理分期乐申请的终止需求时,需跳出单次操作的局限,将其视为信用资产管理的缩影。保持决策的连贯性,避免在多个信贷平台间跳跃试探,才能维持良好的负债结构预期。

面对已生效或难以直接撤销的分期乐订单,务实的策略是转向资金端管理。若确需终止,可等待合同下发后在签署前明确拒绝,或在放款到账的冷静期内行使无条件撤销权。部分银行类资金方提供T+1或T+3的自然还款宽限,利用这一时间差可避免逾期记录的产生。长远来看,规范信贷申请流程比事后补救更重要。建立清晰的消费预算边界,在提交前完成利率对比与期限测算,方能将信贷工具真正纳入个人财务规划,而非被其流程反制。

相关文章

白条套取教程

所谓的“白条套取”,其本质是利用信用消费工具与现金流转之间的逻辑漏洞,将定向消费额度强行转化为可流通货币的违规行为。这种操作的核心在于制造一个虚假的交易闭环:用户通过信用额度在第三方商户处下单,而商户...

如何注销分期乐账户?完整指南

注销分期乐账户并非简单的操作流程,而是涉及用户数据管理、金融合规及平台责任的多重考量。用户在启动注销前需优先处理所有未结清的分期订单,平台系统会自动锁定未完成交易的账户,这是防止信用风险外溢的关键机制...

花额度取现失败:深层原因探析

“拿去花额度取现失败”这一现象,在金融市场并非罕见,更深层次的挖掘,指向了当下银行体系和金融科技发展间存在的不平衡。仅仅简单将其归咎于技术故障或风控系统过于严格,是过于片面的解读。事实上,这背后蕴藏着...

分付取现怎么操作

“分付”模式,尤其是在跨境贸易、高价值商品交易以及大型项目合作中,已经成为一种日益流行的融资模式。它打破了传统资金流动的僵局,允许买方按照商品交付阶段逐步支付货款,这在一定程度上降低了买方的资金压力,...

花呗真安全吗?解密其合法性和风险

花呗作为一家网络借贷平台,在市场中引发了诸多争议。本文将从法律和用户安全两个维度,分析其合法性与安全性。 首先,从法律角度来看,花呗的业务模式涉及高利贷。根据中国《消费者金融联保条款》,非银行机构不...

分期乐购物金额如何提现

在探讨分期乐购物金额的提现问题时,我们首先需要明确分期乐是一种消费金融产品,消费者在购物时可以通过分期乐平台申请相应的额度,然后分月偿还贷款。因此,购物金额本身并不直接提现,而是通过分期的形式来消费。...