微信分付套现攻略与平台扣款机制解析

微信分付的套现逻辑本质上是利用平台资金周转差价获取收益。通过分付额度拆分消费、分期还款等操作,用户可将资金成本压缩至3%-5%区间。例如1000元分付额度,若通过多笔小额消费分散还款,实际到账金额可能...

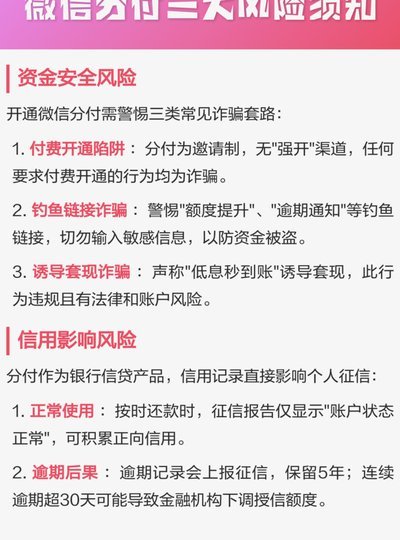

微信分付套现安全吗?风险揭秘

微信分付作为腾讯生态内的信用支付工具,其套现行为本质上是通过平台信用额度获取流动性。但此类操作存在多重风险,需从技术机制与资金流向两个维度审视。平台对分付额度的监管已形成闭环系统,任何异常资金流动均可...

微信分付套现:风险有多大?

微信分付作为微信支付生态中的信用工具,其设计初衷是为用户提供便捷的消费分期服务。但部分用户尝试通过特定方式将信用额度转化为现金,这种操作本质上属于"套现"行为。从技术逻辑看,此类操作通常依赖第三方平台...