为什么花呗无法直接提现?深度解析背后的逻辑与风险

花呗提现功能长期处于用户需求与产品设计的矛盾夹缝中。作为阿里系信用支付工具,花呗本质是消费贷产品,其账务模型基于商户结算而非个人资金划转。平台通过限制提现功能,既规避了资金监管风险,又维持了消费场景的...

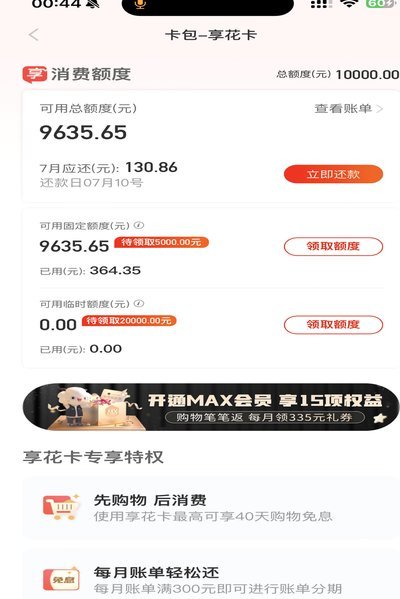

羊小咩享花卡包额度提现方法

随着移动支付的普及,各种虚拟货币和信用额度工具如雨后春笋般涌现。羊小咩享花卡包就是其中之一,它以独特的优惠活动吸引了大量用户,尤其是年轻群体。然而,在享受便利的同时,不少用户对于如何将享花卡包中的额度...

分期乐额度没了?别急,这几个原因你可能忽略了

显示的额度并非借款的无条件通行证,它只是系统基于过往数据给出的预评估结果。金融风控的核心在于实时性,一旦用户提交申请瞬间触发二次核验,情况可能早已变化。若期间用户的负债结构发生微调,或者关联了高风险借...

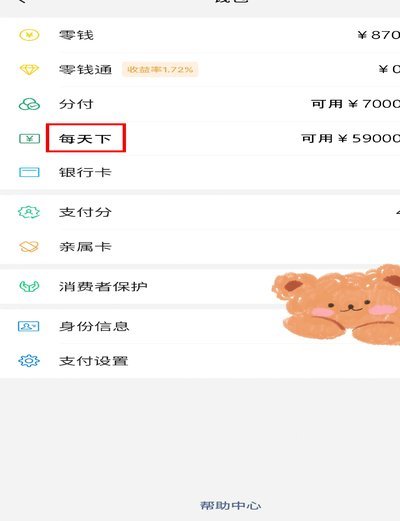

分付取现秒到,二维码支付新体验

在数字经济日益沉浸的今天,用户对资金流动的速度和便捷性要求越来越高。传统的取款流程,无论是银行柜台还是ATM机,都不可避免地存在时间成本。而“分付取现秒到二维码”的出现,正是对这一痛点的精准击中。其核...

羊小咩卡提现:玩法与风险

近期,社交媒体上出现了一种新的支付方式——“羊小咩便荔卡”,引发了公众广泛关注。这种卡片与传统的信用卡不同,它不仅包含了消费功能,还融入了趣味性元素,例如羊小咩的形象、可爱的卡通设计等。其提现机制也是...

天猫花呗使用技巧:信用评估与分期指南

天猫平台与花呗的深度绑定已形成独特的消费生态,用户通过花呗支付可享受分期免息、账单分拆等服务。这种支付方式本质上是将消费行为转化为信用额度的使用,其核心逻辑在于通过平台算法对用户消费能力进行动态评估。...

携程拿去花开通攻略:门槛与技巧详解

携程“拿去花”服务的开通门槛与用户资质密切相关,其核心逻辑围绕信用评估模型展开。平台通常会综合用户的消费记录、账户活跃度、历史交易行为等数据进行动态评估,而非单纯依赖静态的信用评分。对于高频使用携程服...

24小时分付如何套现电话骗局揭秘

近年来,随着金融科技的迅速发展,“24小时分付”这类即时支付工具因其便捷性和灵活性深受消费者欢迎。但随之而来的是各种关于如何绕过规则套现的操作方法在网上流传,其中“电话套现”成为了一些人试图解决资金流...

鹿优选:精分额度,智运营

信用额度的分配逻辑正经历从“粗放扩张”向“精准颗粒度”的范式转移。鹿优选10200额度并非一个随机生成的数字,它更像是金融风控模型在特定风险边界内,为特定信用画像用户划定的“安全区”。这种小额、高频、...

秒用花借款安全吗?真相与风险

秒用花借款的快速放款机制背后,往往隐藏着复杂的利率结构。这类产品通过算法模型实现秒级审批,但其核心逻辑是通过数据抓取构建用户信用画像。实际操作中,平台会利用多头借贷用户的还款行为数据,将风险成本转嫁至...