为什么花呗无法直接提现?深度解析背后的逻辑与风险

花呗提现功能长期处于用户需求与产品设计的矛盾夹缝中。作为阿里系信用支付工具,花呗本质是消费贷产品,其账务模型基于商户结算而非个人资金划转。平台通过限制提现功能,既规避了资金监管风险,又维持了消费场景的闭环生态。这种设计逻辑与信用卡早期禁止提现的策略异曲同工,核心在于防止信用额度被滥用为现金池,从而控制坏账率。但这也导致部分用户在紧急资金需求时,不得不寻求灰色套现渠道,形成潜在的合规隐患。

从技术实现角度看,花呗提现涉及多重系统壁垒。用户账户中的信用额度本质上是虚拟债权,需通过商户交易转化为实际资金流。若开放提现功能,需重构支付清算系统,接入银行间资金划转通道,并承担反洗钱合规压力。这与支付宝余额提现的流程存在本质差异——后者是实名账户间的资金转移,而花呗提现将触发信用风险评估、资金用途监控等复杂环节。技术实现成本与合规风险的双重制约,使提现功能始终未能突破产品设计的边界。

部分用户尝试通过关联服务间接实现资金提取,例如将花呗额度用于购买虚拟商品后再转售。此类操作实质上是利用平台规则漏洞,但存在多重风险:一是交易可能被系统识别为异常行为,导致账户受限;二是虚拟商品交易市场缺乏监管,易遭遇诈骗;三是套现行为违反《网络借贷信息中介机构业务活动管理暂行办法》相关规定,可能面临法律追责。这种灰色操作虽短期可行,但长期看会损害个人信用记录,甚至触发风控模型的永久封禁机制。

合规性视角下,花呗提现需求折射出信用支付工具的场景局限性。当用户试图将消费信用转化为流动性工具时,实质上是在挑战金融产品的原始定位。这提示金融机构在设计信用产品时,需在场景封闭性与功能扩展性之间寻找平衡点。目前市场上已有部分银行推出"信用贷+随借随还"产品,通过动态利率机制和智能风控模型,既满足资金流动性需求,又控制信用风险。这种创新或许能为花呗等工具提供功能升级的参考方向。

信用支付工具的进化方向,应聚焦于构建更灵活的资金管理生态。未来可能的突破点在于将信用额度与资产配置功能结合,例如允许用户将花呗额度作为抵押品获取短期融资,或通过信用积分兑换流动性权益。这种模式需依托区块链技术实现资产确权,借助智能合约保障交易安全,同时建立多维度的信用评估体系。唯有在技术、合规与用户体验间找到最优解,信用支付工具才能突破现有功能桎梏,真正成为普惠金融的基础设施。

相关文章

便荔卡领取攻略

在现代商业环境中,会员卡作为一种重要的客户管理工具,扮演着不可替代的角色。而“便荔卡”作为这一领域的代表性产品,其取用方式自然成为了商家和消费者共同关注的焦点。从表面上看,“便荔卡怎么取”似乎是一个简...

拿去花额度取现遇阻怎么办

最近,越来越多的用户遇到了一个令人头疼的问题——拿去花额度取现失败。这不仅影响了用户的资金周转能力,也增加了他们的焦虑感和困扰。首先,需要明确的是,“拿去花”是蚂蚁金服推出的一款信用消费贷款产品。在使...

花呗真安全吗?解密其合法性和风险

花呗作为一家网络借贷平台,在市场中引发了诸多争议。本文将从法律和用户安全两个维度,分析其合法性与安全性。 首先,从法律角度来看,花呗的业务模式涉及高利贷。根据中国《消费者金融联保条款》,非银行机构不...

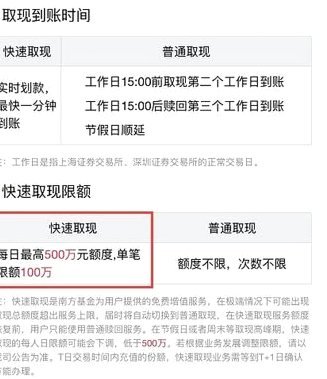

花呗取现攻略:限额、流程与费用详解

花呗作为阿里巴巴生态中的信用支付工具,其取现功能的实现依赖于平台内部的资金流转机制。用户通过绑定银行卡或支付宝余额进行提现时,系统会触发资金清算流程。这一过程涉及多维度的风控校验,包括账户信用评分、交...

便荔卡包取现为何显示提现中?

“便荔卡包取现额度显示在提现中”这一现象,看似微小,实则反映出金融科技领域存在的一系列复杂问题,并非单纯的技术故障。其核心原因并非在于“便荔卡包”本身的技术缺陷,而是系统内部的资金流转逻辑、风险控制机...

分期乐会员如何取消续费指南

### 分期乐会员取消续费:理性决策与操作指南 在当代消费环境中,分期乐会员服务已成为许多人日常娱乐的重要选择。然而,随着时间推移,部分用户可能面临是否取消续费的决策。这一选择并非简单的“是或否”...