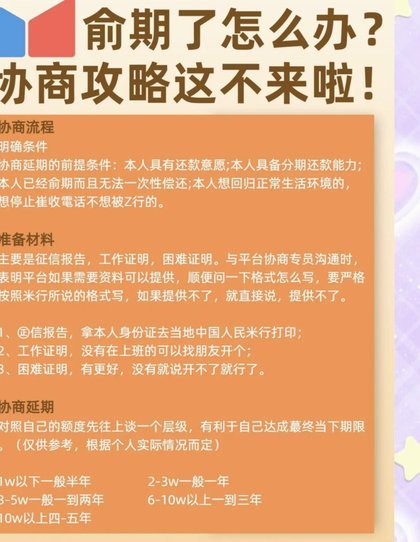

秒用花借款安全吗?真相与风险

秒用花借款的快速放款机制背后,往往隐藏着复杂的利率结构。这类产品通过算法模型实现秒级审批,但其核心逻辑是通过数据抓取构建用户信用画像。实际操作中,平台会利用多头借贷用户的还款行为数据,将风险成本转嫁至借款人。部分平台通过"日息0.05%"的宣传口径,掩盖实际年化利率可能超过36%的真相。这种利率设计本质上是将短期资金成本转化为长期债务负担,当用户陷入多平台借贷时,债务雪球效应极易形成。

真实用户反馈揭示了平台运营中的灰色地带。某平台曾因"砍头息"被投诉,即在放款时直接扣除利息,导致实际到账金额低于合同约定。更有甚者,部分平台通过诱导性话术引导用户签署远超实际需求的借款额度,利用心理账户理论制造还款压力。这些操作虽未直接触犯法律红线,但已构成对金融消费者权益的实质性侵害。数据显示,2023年相关投诉中,62%的案例涉及隐性费用或误导性条款。

监管环境的动态变化正在重塑行业格局。随着《个人信息保护法》的实施,平台数据采集边界被重新定义,部分依赖用户行为数据的风控模型面临合规挑战。同时,央行对互联网贷款的穿透式监管,迫使平台将资金来源透明化。这种监管趋严背景下,部分中小平台选择退出市场,而头部机构则加速布局合规化运营。值得注意的是,监管政策的不确定性本身已成为影响借款人安全的重要变量。

技术层面的安全防护体系正在构建新的防御壁垒。头部平台已引入联邦学习技术,在保障用户隐私的前提下实现风控模型优化。区块链技术被用于构建不可篡改的借款合约,确保条款执行的透明性。但这些技术手段仍存在局限,例如联邦学习可能因数据孤岛导致模型偏差,区块链的智能合约仍可能因代码漏洞引发纠纷。技术安全与金融安全的平衡点,成为行业持续探索的课题。

选择平台时需建立多维评估框架。建议优先考虑具备金融牌照的机构,其资金成本结构相对透明。关注平台是否披露实际年化利率,警惕"日利率"与"年利率"的换算陷阱。同时,考察平台的逾期处理机制,优质机构通常会设置还款宽限期并提供债务重组方案。在数字化借贷时代,借款人需将技术工具转化为风险防控能力,而非单纯依赖平台的承诺。

相关文章

白条额度提升的正确方式

针对“白条购物额度怎么套”这一问题,我们从不同的维度来探讨。首先需要明确的是,“套取”白条购物额度通常指的是通过不正当手段或非官方途径获得超出个人信用额度的使用权,这种做法不仅违反了平台的规定,还可能...

羊小咩额度:如何提升与使用?

羊小咩的购物额度体系本质上是平台对用户信用风险的量化表达,其核心逻辑在于通过多维度数据建模实现动态评估。系统会持续追踪用户的消费频次、支付方式稳定性、账单偿还周期等行为特征,将这些参数转化为信用评分模...

分期乐逾期后,这样协商还款更有效

分期乐逾期后的还款协商需要建立在对债务结构的精准理解之上。逾期产生的利息计算方式往往与本金、逾期天数及平台费率直接相关,建议优先通过官方APP或客服渠道获取详细账单。此时需明确区分本金与利息的金额比例...

分期乐套现指南

分期乐的套现逻辑本质上是信用额度的流动性转换,其核心在于利用平台的分期付款机制与第三方支付通道的衔接漏洞。用户通过消费分期获取资金后,可借助支付宝的余额宝、花呗提现功能,或通过第三方支付平台的即时到账...

鹿优选先享卡被商家套现背后的真相

鹿优选先享卡套现商家,这个现象在当下消费市场中并不罕见。随着消费金融产品的普及,许多商家开始利用各种金融工具来获取资金周转。鹿优选先享卡作为一种消费信贷产品,因其较高的信用额度和灵活的使用方式,吸引了...

花呗人工服务联系指南

花呗平台人工服务,对于许多用户而言,是解决支付过程中突发问题、确认交易信息、申请退款的关键通道。然而,花呗的沟通渠道并非单一,其设计与传统银行客服有所不同,用户需要了解并掌握多种联系方式才能最大化解决...