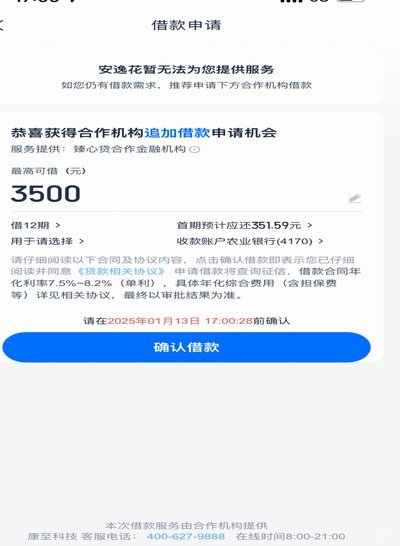

分期乐秒拒背后的真相第二天通过原因解析

“分期乐秒拒第二天通过”这一现象,在金融科技领域乃至整个信用评估体系中,是值得深究的复杂问题。它并非简单的技术故障或系统误判,而是反映了当前信用评估模型在处理新型借款人、新兴消费模式,以及日益复杂的风险控制策略时所面临的挑战。传统的分期乐系统,依赖于历史数据和相对稳定的消费行为模式进行风险评估。然而,随着共享经济、零散消费、以及跨境电商等新业态的兴起,大量涌入的“隐形”借款人,往往没有构建完整的信用记录,或者其消费习惯与传统数据模型无法完全匹配。这种不匹配,导致了系统在识别其信用风险能力上的失效,进而产生“秒拒”的情况。更重要的是,为了降低欺诈风险,许多平台会采用更加严格的风险控制策略,例如实时监控消费行为,以及对异常交易进行深度分析,这进一步加剧了对新型借款人的筛选压力。

要理解“秒拒”背后的逻辑,必须认识到风险控制是金融机构的核心职责。分期乐平台并非单纯的放贷机构,而是承担着一个巨大的风险池。任何平台都不能容忍高比例的坏账,因此,在评估借款人信用时,采取的风险控制策略必须足够严苛。但另一方面,过于保守的风险控制,也会扼杀正常的金融交易,影响用户的消费体验。理想的状态是,风险控制与风险评估之间建立一个平衡。而“秒拒”的出现,恰恰表明这种平衡尚未实现。目前,许多平台都在尝试引入更加灵活的风险评估方法,例如基于行为数据的风险评估,或者利用机器学习算法进行实时风险预测,但这都需要大量的实验数据,以及对算法的持续优化。

“秒拒”的根本原因,还与评估机构本身的局限性有关。信用评分体系,本质上是概率预测,它依赖于历史数据的推断,并不能完全预测未来的风险。如果历史数据未能充分反映新型借款人的真实信用状况,那么评估结果必然存在偏差。此外,评估机构本身也可能存在信息不对称,无法完全了解新型借款人的背景和需求。例如,对于新进入的电商平台,其交易数据相对较少,很难被评估机构准确识别。更进一步,当前许多评估机构的专业人员,缺乏对新型消费模式和新兴业态的深入理解,也导致了评估结果的失准。

解决“秒拒”问题,需要构建一个更加全面、多元化的风险评估体系。这不仅包括改进数据收集和分析方法,更需要加强对新型消费模式和新兴业态的理解。平台可以积极与金融科技公司合作,引入基于行为数据的风险评估技术;同时,也需要加强与监管部门的沟通,共同探索信用评估的新模式。更重要的是,借款人也应该提高自身的信用意识,积极构建良好的信用记录,并主动向平台提供更多真实的信息,从而降低被“秒拒”的风险。最终,构建一个更加公平、透明、高效的信用评估体系,需要各方共同努力,形成合力。

相关文章

拿去花式消费的退潮与反思

## 诗意的落幕:解读“拿去花”式消费主义的退潮 曾经,“拿去花”模式以其新颖的消费体验和“仪式感”迅速铺开,迎合了消费升级的大潮。它并非单纯的租赁行为,更是一种生活方式的表达,一种对个性化和体验经...

花额度取现失败:深层原因探析

“拿去花额度取现失败”这一现象,在金融市场并非罕见,更深层次的挖掘,指向了当下银行体系和金融科技发展间存在的不平衡。仅仅简单将其归咎于技术故障或风控系统过于严格,是过于片面的解读。事实上,这背后蕴藏着...

疫情下消费模式与信任博弈

2021年携程“拿去花”活动的提现,在当时引发了广泛关注,其背后体现的是平台应对疫情冲击、维系用户信任的一种积极尝试,同时也是旅游行业数字化转型的缩影。活动核心在于将原本作为未来消费抵扣券的“拿去花”...

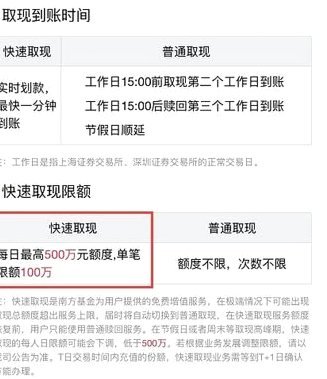

分付提现的分散策略:规避风控技巧

分付提现绝非简单的将大笔款项分割成小份,而是一套复杂的资金流优化策略,其核心逻辑在于规避风险敞口和系统检测。正确的“套路”不是指作弊或绕过规则,而是指遵循最优化的资金周转周期和交易节奏。从底层逻辑看,...

便荔卡包取现为何显示提现中?

“便荔卡包取现额度显示在提现中”这一现象,看似微小,实则反映出金融科技领域存在的一系列复杂问题,并非单纯的技术故障。其核心原因并非在于“便荔卡包”本身的技术缺陷,而是系统内部的资金流转逻辑、风险控制机...

携程拿去花是网贷吗?

携程拿去花是携程金融推出的一款信用消费产品,它允许用户通过预支未来的旅行费用来提前享受服务。然而,“取现”功能的出现引发了广泛的讨论和疑问,尤其是关于其是否应被视为网络贷款的一种形式。 首先,从法...