解析白条信用转移的逻辑路径与金融风控博弈

数字信用与流动性之间的错位,是促使各种“套取”手段层出不穷的底层逻辑。白条这类支付工具本质上构建了一个封闭的价值循环体系,其设计的初衷是通过限定消费场景来降低坏账风险并实现生态留存。然而,当用户产生对现金流的刚性需求时,这种封闭性便成了博弈的对象。所谓的“方法”,实质上是试图通过模拟真实的交易行为,打破平台设定的闭环限制,将虚拟的信用额度转化为物理世界中可自由流动的货币资产。这一过程不仅是对既定规则的试探,更是对支付生态信任基石的一次解构,反映了用户需求与金融管控之间的激烈冲突。

观察这些操作路径可以发现,其核心逻辑在于建立一个虚假的交易层以实现信用转移。常见的策略通过寻找特定的商户作为“中转站”,利用伪造的商品采购、服务结算或礼品兑换等场景,将信用额度转化为商户账户内的可提现余额,再经过二次结算完成资金闭环。这类行为的技术核心在于规避平台的风控阈值,通过拆分订单金额、制造虚假物流轨迹或利用跨地域的支付特征模拟,试图让异常的资金流向呈现出符合常态化消费逻辑的伪装形态,从而在算法检测的监控间隙中完成价值的定向转移。

然而,这种基于“信息差”和“操作差”的博弈正面临前所未有的技术压力。现代支付平台的风控引擎已进化为高度集成的图计算与神经网络模型。系统不再仅仅盯着单一订单的金额或商户类型,而是通过分析设备指纹、地理位置漂移、资金链路拓扑结构以及用户行为轨迹的关联性,构建起全维度的风险画像。一旦某类操作模式呈现出高频、集中且缺乏消费逻辑特征的聚类现象,算法便能迅速捕捉到这种异常脉冲。这意味着任何试图利用规则漏洞的行为,在海量数据的全局视野面前,都难逃结构化特征识别的严密审视。

深入剖析此类行为的成本结构,可以发现其风险收益比呈现出极度失衡的状态。除了必须支付给中间环节的高昂手续费和潜在利息外,最致命的代价在于信用资产的永久性损毁。一旦被系统判定为违规套取,不仅当下的额度会被即时冻结,更会导致用户在整个互联网金融生态中的征信权重发生不可逆的下滑。这种代价是毁灭性的,它意味着原本可以作为长期杠杆使用的信用工具会瞬间坍缩。因此,所谓的“方法”本质上是一种透支未来金融信用价值的短期投机,其潜在的系统性风险远超任何短期收益。

相关文章

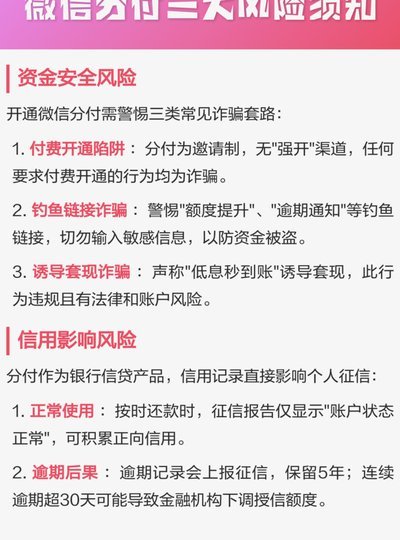

微信分付套现:风险有多大?

微信分付作为微信支付生态中的信用工具,其设计初衷是为用户提供便捷的消费分期服务。但部分用户尝试通过特定方式将信用额度转化为现金,这种操作本质上属于"套现"行为。从技术逻辑看,此类操作通常依赖第三方平台...

京东白条:秒到新体验

近年来,随着互联网金融的迅速发展,“白条”作为一种新型消费信贷产品,在电商领域内引起了广泛关注。京东推出的“京东白条秒到”服务更是将这种金融服务推向了新的高度,其背后蕴含着独特的商业模式和技术创新。...

花呗套现:信用崩塌的警钟

### 套现花呗的代价:不只是违约金,更是信用的崩塌 你是否曾经幻想过,花呗可以成为一笔无本生意的杠杆?不,这绝非可行的策略。套现花呗,即便在某些灰色地带仍有人尝试,但其后果绝非轻描淡写的一句话能总...

微信分付套现攻略与平台扣款机制解析

微信分付的套现逻辑本质上是利用平台资金周转差价获取收益。通过分付额度拆分消费、分期还款等操作,用户可将资金成本压缩至3%-5%区间。例如1000元分付额度,若通过多笔小额消费分散还款,实际到账金额可能...

美团月付如何提取

美团月付的提取流程看似简单,却隐藏着一些细微之处。并非所有用户都能立即提取余额,需要满足一定的条件,例如完成一定笔额的交易记录或达到特定等级。这体现出美团对平台生态的管理,鼓励用户活跃参与并建立信任关...

得物余额提现指南,手到擒来

关于“得物余额怎么提现到银行卡”,首先要明确的是,得物APP是当前市场上颇受年轻人喜爱的电商平台之一。用户在平台上购物后可以获取积分并积累成为余额,用于后续消费或换取礼品等。然而,在实际操作中,不少用...