携程携手拿去花,灵活支付新体验

携程与“拿去花”的合作,标志着在线旅游行业金融产品创新的进一步深化。这一举措不仅为用户提供了更加灵活便捷的支付方式,还促进了消费场景的多元化发展。“拿去花”作为一款具有创新理念的信贷工具,通过与携程的合作,实现了自身业务模式的优化升级,并且为双方带来了显著的价值增长。

从消费者角度来看,“拿去花”的出现极大地丰富了用户的出行选择。用户可以先享受服务后支付账单,不仅解决了临时资金短缺的问题,同时也避免了因大额预付而带来的压力。这种创新金融服务模式能够激发更多潜在旅游需求,进一步释放市场活力。同时,对于商家而言,“拿去花”也为企业带来了新的盈利增长点。

值得注意的是,在这一合作背后,蕴含着金融科技与传统旅游行业的深度融合。“拿去花”通过大数据分析、人工智能等技术手段对用户信用进行评估,并根据用户的消费记录和行为习惯为其提供定制化的金融服务。这种模式不仅提高了信贷审批的效率,降低了运营成本,还有效规避了风险,保障了资金安全。

此外,“拿去花”与携程的合作案例也为企业之间跨界合作提供了宝贵的经验借鉴。未来,在线旅游行业有望继续探索更多创新服务模式,如虚拟现实技术应用于旅行体验、区块链技术确保交易透明等,进一步推动行业的数字化转型进程。

相关文章

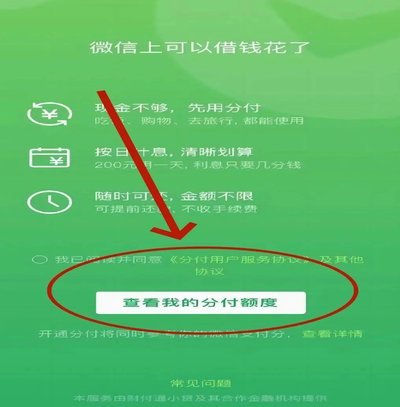

微信分付套现安全吗?

### 微信分付套出来现金安全吗? #### 技术风控:看似便捷,实则暗藏玄机 表面上看,通过"套现"将微信分付的资金转化为现金,似乎是一种快速获取流动资金的途径。然而,这种操作的技术风险远比想象中...

为什么有额度还是借不出款?

核心概念的误区往往在于将一个静态的“额度上限”等同于一个动态可调的“可用资金流”。在金融风控的逻辑框架下,额度不过是一条潜在的收入上限,它代表的是平台在过去对你信用能力和还款意愿的一次综合评估。当用户...

得物“秒到卡里”:裂变背后的取现秘诀

得物额度,尤其是其“秒到卡里”的取现体验,已经成为年轻消费群体讨论的热点。这种模式的崛起并非偶然,而是得物自身策略与市场需求深度融合的结果。要真正理解这个“秒到卡里”的现象,需要将其置于得物作为社交电...

专享分期额度,如何提升?

专享分期额度是否能“刷出来”,这个问题背后涉及到多个金融和营销策略的层面。首先,银行或其他金融机构通常会根据用户的信用评分、收入状况及消费习惯等因素综合考量来确定用户的分期额度。这些信息被纳入了他们的...

微信分付套现攻略与平台扣款机制解析

微信分付的套现逻辑本质上是利用平台资金周转差价获取收益。通过分付额度拆分消费、分期还款等操作,用户可将资金成本压缩至3%-5%区间。例如1000元分付额度,若通过多笔小额消费分散还款,实际到账金额可能...

羊小咩借20000还40000

### 羊小咩借20000还40000:金融陷阱中的风险警示 #### 风险溢价与杠杆原理的双重夹击羊小咩案例中本金翻倍的现象,本质上是风险溢价与杠杆作用的集中爆发。从金融学角度看,当借贷方将200...