分期乐额度秒批:科技重构信用审批

金融科技的渗透重构了传统信贷服务的底层逻辑,分期乐额度秒到现象正是这一变革的具象化呈现。平台通过整合用户消费轨迹、社交数据、设备指纹等多维信息,构建起动态信用评估模型。这种基于实时数据流的授信机制,使...

花呗取现攻略:限额、流程与费用详解

花呗作为阿里巴巴生态中的信用支付工具,其取现功能的实现依赖于平台内部的资金流转机制。用户通过绑定银行卡或支付宝余额进行提现时,系统会触发资金清算流程。这一过程涉及多维度的风控校验,包括账户信用评分、交...

花呗提现遇冷?原因及解决方法

花呗作为蚂蚁金服旗下的一款消费金融产品,吸引着众多用户,其便捷的消费功能深受大众喜爱。但当用户需要将资金从花呗提现到银行账户时,却可能遇到一些问题。 这种情况并非偶然,背后涉及到花呗自身的运营机制和用...

疫情下消费模式与信任博弈

2021年携程“拿去花”活动的提现,在当时引发了广泛关注,其背后体现的是平台应对疫情冲击、维系用户信任的一种积极尝试,同时也是旅游行业数字化转型的缩影。活动核心在于将原本作为未来消费抵扣券的“拿去花”...

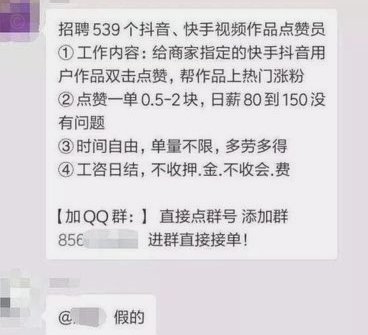

抖音全天接单真相揭秘

“抖音套现全天接单”这一现象,在数字经济浪潮中呈现出令人瞩目的规模,更引发了关于其可持续性、道德边界以及潜在风险的深刻讨论。从专业角度审视,它并非简单的“躺赚”模式,而是一个高度依赖算法、心理学和信息...

得物提现:资金流向大揭秘

得物的提现功能本质是平台资金流转的闭环设计,其核心逻辑在于将用户账户内的虚拟资产转化为现实货币。从技术实现层面看,提现路径通常依托第三方支付渠道完成,例如通过绑定的支付宝或微信零钱账户实现资金划转。但...

美团生活费,怎么合法利用?

美团生活费的本质是平台基于用户信用发放的预付消费额度,其设计逻辑与传统信用卡存在本质差异。这种资金形态的流动性受制于平台规则,套现行为本质上是对资金用途的违规挪用。平台通过大数据风控系统实时监控资金流...

得物提现多久到账?看完不慌!

得物余额提现的时间问题,远比单纯的几个小时或一天显得复杂,它并非一个简单的算法执行过程,而是受到多个因素的共同作用。得物提现流程的本质是银行转账,而银行转账的效率、结算周期,以及得物自身的系统处理时间...

花呗体验与风险解析

近年来,花呗作为一种流行的信用支付工具,在日常消费中逐渐普及。它为用户提供了便捷的分期付款服务,但使用体验和潜在风险也值得深入探讨。 首先,从便利性角度来看,花呗让用户可以在购物时享受先享后付的服务...

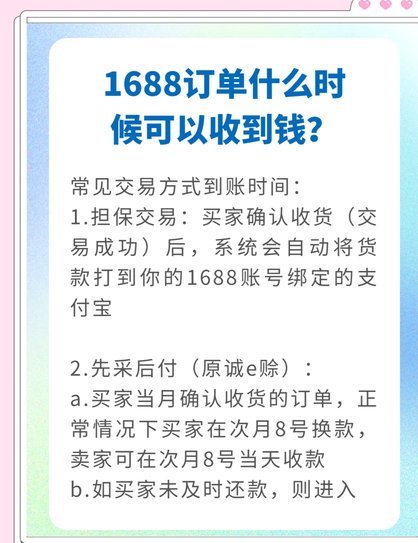

如何申请阿里巴巴诚意赊服务

在商业合作中,如何获取阿里巴巴的“诚意赊”这一优势服务,是很多企业关注的话题。诚意赊作为一种新型信用支付方式,能够帮助企业减轻短期资金压力,但并非所有商家都能轻易获得这一福利。本文将从资格审查、业务模...